El destacado economista Jens Christensen, miembro de la Reserva Federal de San Francisco, abordó el concepto de la tasa natural de interés en la zona euro, destacando su relación con la riqueza natural, el crecimiento demográfico y el rol de los bancos centrales.

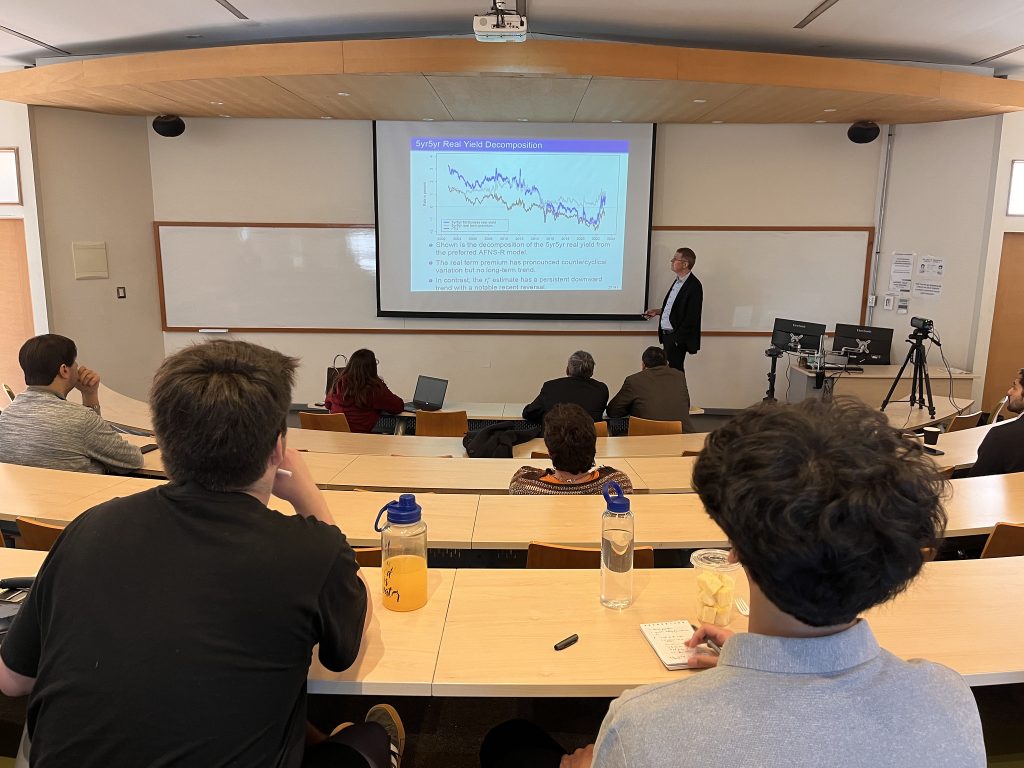

En el marco del ciclo de coloquios organizados por el Departamento de Ingeniería Comercial de la Universidad Técnica Federico Santa María durante el primer semestre académico del 2025, se llevó a cabo la conferencia internacional “The Natural Rate of Interest in the Euro Area: Evidence from Inflation-Indexed Bonds”, presentada por el destacado economista Jens Christensen, miembro de la Reserva Federal de San Francisco.

La actividad se realizó el viernes 11 de julio de forma presencial en la sala B203 del Campus Vitacura de la Universidad Técnica Federico Santa María, y contó con la participación del Dr. Fernando Díaz Hurtado, director del Magíster en Gestión Empresarial – MBA USM, la Dra. Jocelyn Tapia Stefanoni, académica del Departamento de Ingeniería Comercial, y el profesor Dr. Marcelo Villena, director del mismo departamento, quien abrió la actividad con unas palabras de bienvenida para los asistentes.

«Debido al aumento de la tasa de interés a nivel nacional, nos encontramos siguiendo de cerca este fenómeno. Generalmente, este tipo de cambios requiere una acción en materia de política monetaria. La política monetaria es una herramienta sumamente poderosa, y aunque no siempre podemos observar sus efectos de forma inmediata, sí podemos medirlos con métodos específicos y deliberados. Esta presentación ofrece una oportunidad única para comprender mejor estas dinámicas. Agradecemos sinceramente la presencia de Jens, de los asistentes, y confiamos en que todos disfrutaremos y aprovecharemos esta instancia de aprendizaje».

Durante su exposición, el Dr. Christensen abordó el concepto de la tasa natural de interés (R-star) en la zona euro, destacando su importancia para evaluar la postura de la política monetaria. A partir de un contexto histórico, señaló que antes de la pandemia se había consolidado un consenso global sobre un nuevo nivel normal más bajo de las tasas de interés, producto de su caída sostenida durante décadas. Sin embargo, el fuerte aumento de las tasas a nivel mundial desde 2022 ha puesto en duda dicho consenso, motivando una reevaluación empírica.

Como ejemplo de análisis, el expositor presentó datos del mercado francés, uno de los más representativos de la eurozona por su volumen y por la antigüedad de sus emisiones de bonos indexados a la inflación (OATe). Usando un modelo dinámico de estructura temporal aplicado directamente sobre los precios de estos bonos desde 2002, y ajustado por primas de riesgo específicas, el Dr. Christensen mostró cómo esta metodología permite estimar en tiempo real la evolución de la tasa natural real a lo largo de dos décadas.

Sus resultados indican que la R-star en la zona euro ha disminuido gradualmente desde 2002, cayendo aproximadamente 2 puntos porcentuales.

Con este tipo de iniciativas, el Departamento de Ingeniería Comercial reafirma su compromiso con la formación académica de excelencia, el vínculo con el entorno económico internacional y la promoción del pensamiento crítico entre sus estudiantes y la comunidad profesional.

Ver galería de imágenes aquí